Compounder: APi Group Inc. (NYSE: APG) / German

Dies ist keine Investmentempfehlung. Macht euer eigenes Research dazu. Fehler sind nicht ausgeschlossen. Dies spiegelt ausschließlich die Meinung des Autors wieder. Der Autor ist investiert und profitiert von steigenden Kursen.

EDIT: Sold my shares with a 70% gain as

1) I've found a more attractive opportunity and

2) I missed the fact that the preferred shares granted a 20% stock performance fee.

Intro:

J2 Acquisition Ltd. - eine SPAC (Special Purpose Acquisition Company), wird von Martin Franklin in 2017 in England gegründet und an der LSE gelistet.

Eine Special-purpose acquisition company (SPAC) bzw. Akquisitionszweckunternehmen ist eine Mantelgesellschaft, die zunächst Kapital über einen Börsengang einsammelt, um dieses in einem zweiten Schritt in die Übernahme eines (vorher nicht fest bestimmten) Unternehmens zu investieren.

Definition gefunden auf Wikipedia

Mit dem eingesammelten Kapital erwirbt J2 in 2019 Q4 die APi Group (APG) für $2,9 Milliarden formiert sich anschließend in APi Group Corp. um und listet die Gesellschaft an der NYSE.

Die Hauptgründe für ein Investment sind die folgenden:

Hoch profitables Unternehmen mit stätig wachsenden Umsätzen:

Das operative Geschäft erwirtschaftet besonders stabile und hohe Cash-Flows unabhängig von der Marktlage.

Das Unternehmen hat ein durchschnittliches organisches Wachstum im Zeitraum 2010 bis 2018 von 7% p.a. hingelegt. Zusätzlich dazu wurde das Kapital genutzt, um den Markt zu konsolidieren und kleinere Marktteilnehmer zu erwerben. Im Zeitraum von 2010 bis 2018 waren dies weitere 8% p.a.

Im Zeitraum von 2008 bis 2010 sind die Umsätze um 22% eingebrochen und ist eher als geringer Zykliker zu sehen.

Diversifizierte Projekt und Kundenbasis:

Dadurch, dass APG viele verschiedene kleine Projekte hat, besteht kein Klumpenrisiko. Keines der Projekte macht mehr als 5% des Umsatzes aus. Die Projektrisiken sind bei sinnvoller Planung des Managements überschaubar.

Unbekannt mit Katalysatoren:

Derzeit wird APG von einem Analysten begleitet. Aus dem Grund ist die Bekanntheit im Markt gering.

APG hat diverse Abschreibungen und damit auf die letzten 12 Monate einen negativen Ertrag. Dementsprechend ist auch das KGV negativ und APG taucht im üblichen Aktienscreening nicht auf.

APG plant Roadshows zu organisieren, Analysten-Coverage aufzunehmen und positive Erträge aufzuzeigen. Dadurch steigt der Bekanntheitsgrad von APG.

Überaus hervorragendes Management und M&A-Opportunitäten:

Martin Franklin ist investiert, sitzt im Aufsichtsrat und hat Erfahrung im Konsolidieren einzelner Märkte.

Der Markt ist stark fragmentiert und das bisherige Management konnte in der Vergangenheit die Erträge erfolgreich für Zukäufe nutzen. Diese Strategie wird auch weiterhin verfolgt

Hervorragende Bewertung: Derzeit zu 9x FCF bewertet mit dem Potential auf Vervierfachung in 3 Jahren.

Geschäftsmodell

APG ist mit über 40 Tochtergesellschaften und 200 Standorten eines der führenden Unternehmen im Bereich "Safety Services", "Specialty Services" und "industrial services" mit ca. $4 Milliarden Umsatz:

Safety Services (43,90% des Umsatzes): Darunter ist Gebäudetechnik aus dem Bereich HVAC, Sicherheitssysteme und Feuerschutz zu verstehen. APG installiert, überprüft, plant und wartet die Systeme. Es werden Sprinkler und Alarmanlagen installiert. Klimaanlagen und Ventilatoren verbaut und gewartet oder Entwässerungssysteme verbaut. Der Geschäftsbereich macht $1,8 Milliarden an Umsatz und verdient ein EBITDA von $229 Millionen in 2019.

Specialty Services (36,58% des Umsatzes): Darunter fällt Wartung und Umsetzung von Infrastruktur in der Telekommunikation, in der Wasserversorgung und im Abwasser. Zu den Kunden gehören öffentliche Versorgungs-, Telekommunikations-, Industrie- und staatliche Unternehmen. APG verdient 1,5 Milliarden Umsatz und ein EBITDA von ca. $160 Millionen in dem Geschäftsbereich.

Industrial Services (20,40% des Umsatzes): Industrial Services lässt sich noch in Pipelines unterteilen. APG kümmert sich um die Instandhaltung von Gas- und Ölpipelines, Pipelineisolierung, Rohrlackierungen und Untergrundbeschichtungen. Zu Industrial Services gehört bspw. die Wartung und der Bau von Pumpanlagen, Anlagen- und Ausrüstungswechsel oder die hydrostatische Prüfung

Die Industrie weist keine besonders hohen Markteintrittsbarrieren auf. Dennoch hat APG diverse Skalenvorteile gegenüber anderen Wettbewerbern:

Kompletter Service aus einer Hand: Der Kunde schätzt es, wenn er alle Serviceleistungen an ein Unternehmen auslagern kann und damit auch nur einen Ansprechpartner hat. Kleinere Unternehmen bieten nur gewisse Serviceleistungen an und können nicht die komplette Wertschöpfungskette abdecken, die vom Kunden gefordert wird.

Manpower und Skalenvorteile: Für große Projekte wird ein entsprechendes Team benötigt. Unternehmen wie APG haben die Ressourcen und Kapazitäten, um größere Projekte zu bearbeiten

Netzwerk in komplett Nordamerika: Aufgrund der über 160 Standorte in den USA kann APG einen Kunden national bedienen. Kleinere Anbieter haben kein Netzwerk und fallen bei nationalen Ausschreibungen heraus.

Langfristige Geschäftsbeziehungen: APG hat eine beeindruckende Kundenretentionrate von 85%.

Das Geschäft von APG ist projektlastig und hat wiederkehrende Charakteristika. 40% der Umsätze sind aus Service und fallen jährlich an. Darunter fällt bspw. die Wartung von Sprinkleranlagen. Die wiederkehrenden Umsätze garantieren Planbarkeit und Stabilität.

Auf Projekte bewirbt man sich über Ausschreibungen. Projekte werden abgelehnt, die keine sinnvolle Profitabilität oder ein zu hohes Risiko aufweisen. Aufgrund der Diversifikation der Projekte, gibt es keine Klumpenrisiken.

Das Geschäftsmodell ist wenig zyklisch und einige Geschäftsbereiche sind komplett Antizyklisch:

Der Markt

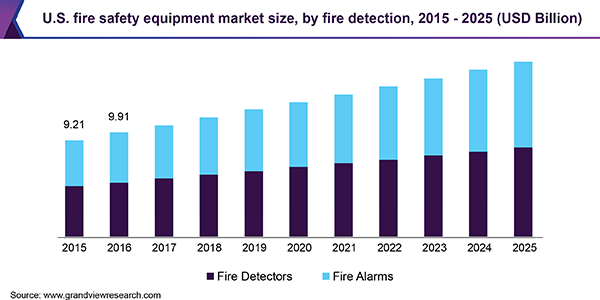

In 2018 wurden über 1,3 Millionen Brände in Nordamerika verzeichnet, die in 3.655 toten und 15.200 Verletzten resultiert sind. Feuerschutz ist auf Bundes-, Landes- und Kommunalebene reguliert. Die Regulierung nimmt zu und die Nachfrage nach Serviceleistungen von APG im Bereich Safety Services steigt.

Grand View Research erwartet ein Marktwachstum von 8,8% p.a. von 2018 bis 2025.

Der Bedarf an Infrastruktur ist ebenfalls positiv. APG erwartet ein durchschnittliches Wachstum von 3% von 2018 bis 2022. Zwar dürfte Öl und Gas aufgrund von Corona deutlich schwächer wachsen - dennoch ist der Bedarf nach Infrastruktur vorhanden.

APi Group hat eine Akquisition in den Niederlanden getätigt, was scheinbar einen komplett neuen Markt für APi eröffnet.

Mergers and Acquisitions Strategie

Russ Becker übernimmt in 2004 die Position des CEO und beginnt, Unternehmen zu erwerben. Im Zeitraum 2005 bis 2018 wurden über 60 Akquisitionen getätigt (Form S-4 auf S. 76) mit einem durchschnittlichem Umsatz von jeweils $35 Millionen in den Jahren 2010 bis 2018.

Die M&A-Strategie von APG folgt einigen einfachen Prinzipien und ist dabei sehr diszipliniert, was die Preise angeht. Folgenden Ansatz haben erfolgreiche Roll-Ups gemeinsam:

Dezentralität: Unternehmen, die erworben werden, bleiben weiterhin autonom. Zentralität zerstört Unternehmertum.

Erhalten der Brand: Erfolgreiche Roll-Ups erwerben Unternehmen und lassen die Brand anschließend bestehen und Unternehmen oder Produkte werden nicht umbenannt.

Das Management wird erhalten oder von Innen ausgebildet: Es gibt keine bessere Nachfolge als Jemanden, der die Kunden, die Unternehmenskultur und die Produkte kennt. Warum soll man einen Managementposten mit jemanden von Außen besetzen?

Unternehmen werden nicht verschmolzen: Gerne und oft am Markt gesehen. Unternehmen sprechen von Synergien und Kosteneinsparungen durch Zusammenlegung von Unternehmen - funktioniert selten. Unternehmenskultur ist Key und die Moral der Mitarbeiter verändert sich auch, wenn die Identität verloren geht.

Austausch von Best-Practices: Unternehmen und Unternehmer lernen über die Zeit, weshalb erfolgreiche Roll-Ups oftmals eine Akademie aufweisen, in der neues Führungspersonal ausgebildet und die Unternehmen unter sich die Möglichkeit haben, Best-Practices auszutauschen.

Preis wichtiger als der strategische Wert: Der wichtigste Faktor ist der Preis. Auch wenn eine Unternehmung in die Strategie passt und selbst wenn die Unternehmenskultur und das Produkt stimmen, ist es Aufgabe des Managements, diszipliniert zu bleiben und Deals abzulehnen, die preislich nicht passen.

Bei APG bleiben Unternehmen erhalten, autonom und werden nicht verschmolzen. Das bisherige Management darf das Unternehmen weiterführen und von den Größenvorteilen und den Best-Practices der Muttergesellschaft profitieren.

Die Akquisitionen stärken die Marktposition von APG und damit auch die langfristigen Wettbewerbsvorteile. Es besteht die Möglichkeit, komplementäre Unternehmen zu erwerben, die Service-Bandbreite auszuweiten und damit Cross-Selling-Möglichkeiten zu nutzen, um Kunden "alles aus einer Hand" anzubieten.

Weitere Unternehmen an anderen Standorten schließen sich an und der Netzwerkeffekt wird stärker.

Es ist realistisch, dass APG weiterhin mit 8% anorganisch wächst.

Martin Franklin - Aufsichtsrat und Investor mit hervorragendem Track-Record

Martin Franklin ist für Jarden Corp. bekannt. Im Interview erzählt er von seiner Sicht auf M&A und Kapitalallokation. Er erwähnt einige fundamentale Dinge.

Er hat verstanden, wie Aktienrückkäufe und Kapitalerhöhungen sinnvoll eingesetzt werden können, um Mehrwert zu schaffen. Er ist sich den Opportunitätskosten bewusst.

"Das Geld verdient man nicht mit den Deals, die man macht. Sondern mit den Deals, die man nicht macht" - sagt Martin Franklin. Dies bezieht sich dabei auf Risiko und Preis.

Martin Franklin legt großen Wert auf die Unternehmenskultur und die Ausbildung der Mitarbeiter.

Der Track-Record von Ihm ist erstaunlich. Sieht man sich die Entwicklung von Jarden an:

In 2001 erhält Martin Franklin einen Sitz bei Jarden und über einen Zeitraum von 16 Jahren tätigt er zahlreiche Akquisitionen. Für die Aktionäre resultiert das in einem TSR (Total Shareholder Return) von 5.353% (oder 32% p.a.). 2016 wird Jarden von Newell Brands für 15 Milliarden gekauft.

Neben Jarden war er auch bei Restaurant Brands und Nomad Foods beteiligt - die sich hervorragend entwickelt haben.

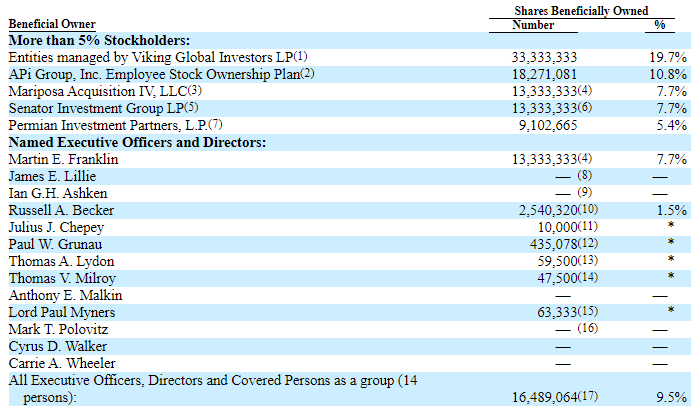

Martin Franklin hält derzeit 15,4% (Mariposa Acquisition IV, LLC + Martin E. Franklin) aller ausstehenden Aktien ($370 Millionen) und sitzt im Vorstand der Mariposa Acquisition IV, die zu seinem Family Office gehört.

Entsprechend habe ich als Aktionär ein gleichgerichtetes Interesse mit dem Martin Franklin und dem Management. Russel Becker - CEO, hält 1,5% der Aktien hält.

Bewertung

Im ersten Schritt bereinige ich die P&L.

Im IPO-Prospekt weißt APG aufgrund der Transaktionskosten ein negatives EBIT aus. Die eigentliche Profitabilität muss festgestellt werden. Hierfür werden alle einmaligen transaktionsbasierten Kosten herausgenommen.

Transaction costs: Bspw. Anwälte und Investmentbanker, die für die Akquisition bezahlt werden müssten.

Share based compensation: teilweise wurde der Preis in Aktien bezahlt. Dies ist ein einmaliger Kostenblock

Other Transformation costs: bspw. Restrukturierungskosten, listing Kosten

Es ergeben sich die folgenden adjustierten Kosten:

Die adjustierte administrative Kosten sind bei 564 und damit ca. 200 Millionen geringer als im IPO-Prospekt angegeben. Die Umsatzkosten müssen ebenfalls bereinigt werden. Abschreibungen auf Inventar werden herausgenommen, um ein besseres Verständnis für die Bruttomarge zu erhalten.

Im nächsten Schritt werden die Amortisationen ermittelt. Im Geschäftsbericht wird angegeben, über wie viele Jahre die einzelnen Positionen abgeschrieben werden. Daraus ergeben sich dann folgende Amortisationen für die nächsten Jahre:

Die bereinigte P&L sieht dann wie folgt aus und APG wird für 2020 voraussichtlich keinen Ertrag ausweisen:

Dies ist jedoch nicht weiter tragisch. Die Amortisationen werden auf den Cash-Flow gerechnet. Diese sind nicht Cash wirksam:

Daraus ergibt sich die folgende Bewertung:

Ohne, dass sich das Multiple verbessert oder die Umsätze wieder auf Vorkrisenniveau ansteigen, würde ich eine Rendite von mindestens 13,75% p.a. erwirtschaften. In den folgenden Jahren sinken die Amortisationen von 204 auf 114. Der "Contractual Backlog" wird in 2020 vollständig abgeschrieben. APG Group wird profitabel und zahlt Steuern. Zusätzliche sind weitere Optionen offen.

Ergebnis: APi Group hat das potential ein Multi-Bagger zu werden.

Ich bin zu einem durchschnittlichen Kurs von $12,25 investiert.